13차 장기천연가스수급계획 추정 대비 과부족물량 발생

수요발생 전 선제적 추진 필요…低價기조인 지금이 적기

[이투뉴스] 탈원전·석탄과 함께 LNG·신재생에너지 비중을 확대하는 에너지전환 정책이 가시화되면서 중장기 차원에서 안정적 LNG수급을 위한 신규계약 추진을 서둘러야 한다는 목소리가 높다. 현 정부의 에너지전환 정책이 LNG발전 확대로 이어질 수밖에 없는 구조라는 점에서 더욱 그렇다. 탈원전 정책이 가속화되고 노후 석탄발전이 중단될 경우 그 빈자리를 메우기 위해서 LNG수요는 크게 늘어날 수밖에 없기 때문이다.

LNG발전 확대가 이뤄지는 전제조건이 안정적 공급원 확보인데, 에너지전환 정책에 따라 추정되는 제13차 장기천연가스수급계획과 비교할 때 2023년 이후에는 과부족물량이 발생할 것으로 예상되는 것도 자칫 실기(失期) 할 수 있다는 우려를 키운다. 미국의 셰일가스 붐으로 LNG공급과잉이 빚어지며 저가(低價) 기조인 지금이 적기라는 판단에서다.

국내 LNG도입현황을 보면 지난해 약 3200만톤 가운데 카타르 37%, 호주 14.7%, 오만 13.3%, 인도네시아 10% 순이다. 발전용으로 1500만톤, 도시가스용으로 1600만톤을 사용하고 있다.

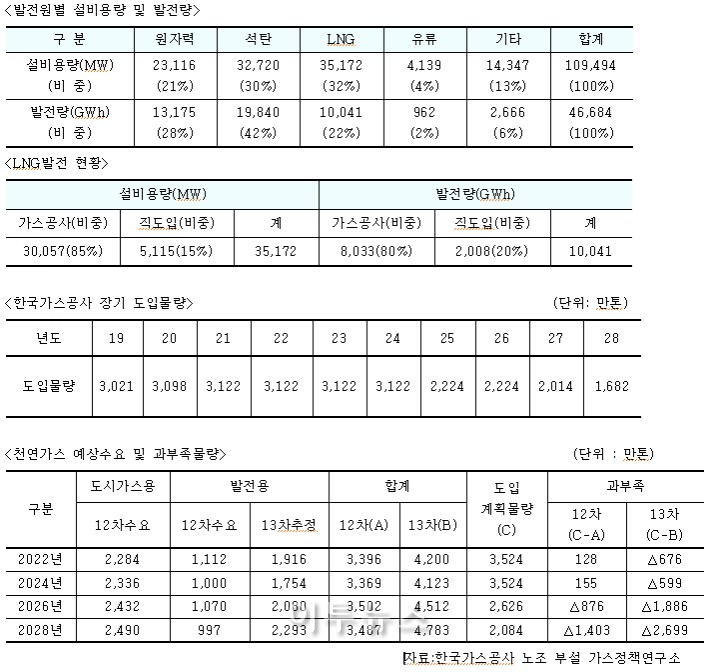

발전원별 설비용량 및 발전량 현황을 살펴보면 올해 3월말 기준 총설비용량은 10만9494㎿로, 원자력 2만3116㎿, 석탄 3만2720㎿, LNG 3만5172㎿, 유류 4139㎿, 기타 1만4347㎿이다. 각각 21%, 30%, 32%, 4%, 13%를 차지한다. 총발전량의 경우 석탄이 1만9840GWh로 42%를 차지해 가장 높은 비중이며, 원자력 1만3175GWh(28%), LNG 1만41GWh(22%), 기타 2666GWh(6%), 유류 962GWh(2%) 순이다.

총발전설비용량 중 32%, 총발전량 중 22%를 차지하는 LNG발전의 경우 한국가스공사 비중이 80~85%이며, 직도입이 15~20%이다.

환경과 안전에 무게를 둔 에너지전환 정책으로 원전과 석탄 비중이 큰 기저발전설비가 감소되면 이를 보완하기 위해 LNG발전 증설은 불가피하다. 에너지경제연구원의 2030년 에너지믹스 안은 원자력 19%, 석탄 24.9%, LNG 36.5%, 신재생 19.2%, 기타 0.4%이다. 이 같은 에너지전환 정책에 따른 신규 가스발전설비 증설 누적 필요량은 2020년 900㎿, 2022년 1만2842㎿, 2026년 1만7342㎿, 2028년 2만2382㎿ 규모로 추정되고 있다.

이에 따라 앞으로 나올 제13차 장기천연가스수급계획에 대비해 2022년에는 670만톤, 2028년에는 2700만톤의 천연가스가 부족할 것으로 예상된다. 12차 수급계획에서 2022년의 경우 3396만톤의 수요가 예상됐으나 13차 계획에서는 4200만톤의 수요가 추정돼 도입계획물량에서 676만톤이 부족하게 된다. 이어 2026년에는 12차 계획 3502만톤 수요에서 13차 계획 4512만톤으로 늘어나 도입계획물량 대비 1886만톤이 부족하고, 2028년에는 과부족물량이 2699만톤으로 늘어날 것이라는 예상이다. 여기서 도입계획물량은 한국가스공사 도입물량에 직수입자의 기확보물량 및 계약체결예정물량을 더하고, 내전으로 불가항력을 선언해 2015년 4월 이후 공급이 중단된 예맨 YLNG물량을 제외한 규모다.

한국가스공사의 장기도입물량을 보면 2019년 3021만톤에서 2024년 3122만톤으로 3000만톤대를 유지하나 이후 2025년 2224만톤, 2027년 2014만톤, 2028년 1682만톤으로 급격한 감소세를 나타낸다.

◆2022년 이후 바이어마켓→셀러마켓 전망

문제는 신규 장기 LNG물량을 도입하기 위해서는 협상단계 1~2년과 건설단계 5년 등 실질적으로 5~7년 정도의 사전 준비기간이 필요하다는 것이다. 2014년부터 현재까지 유지되고 있는 바이어마켓(구매자 시장) 기조가 오는 2023년이 되면 셀러마켓(판매자 시장)으로 전환될 것이라는 전망이 우세하다. 가동 및 건설 중인 프로젝트 용량 기준, 호주나 북미 중심의 신규공급 증가 등으로 2022년까지는 LNG공급물량이 수요를 초과하나, 저가기조가 지속되면서 추가 신규 및 확장 프로젝트 투자결정이 지연될 경우 2023년 이후에는 공급이 수요를 따라가지 못할 것이라는 전망이다. LNG수입국이 급격히 늘어나면서 그 시기가 앞당겨질 것이라는 예상도 나온다.

일본 경제산업성에 따르면 2013년 이후 수입을 개시한 국가는 말레이시아와 싱가포르 등 14개국에 달한다. 또한 2020년까지 LNG를 수입할 예정인 곳도 베트남 등 10개국이다. 국제에너지기구(IEA)는 세계 LNG수요가 2022년에는 연간 4600억㎥로 2010년에 비해 약 50% 증가할 것으로 전망했다.

LNG프로젝트는 가스전 개발, 액화 플랜트 건설, 수송선 건조, 인수기지 건설 등 대규모 투자가 선행돼야 해 일반적으로 개발물량의 80~90%에 대한 장기계약이 확정된 후 개발이 이뤄진다. 생산자의 안정적 투자비 회수를 위한 안전장치인 셈이다.

이에 따라 LNG공급과잉으로 저가기조를 이룬 지금이 안정적 신규물량 확보를 위한 도입계약 추진에 적기라는 주장에 힘이 실리고 있다.

채제용 기자 top27@e2news.com

<ⓒ이투뉴스 - 글로벌 녹색성장 미디어, 빠르고 알찬 에너지·경제·자원·환경 뉴스>

<ⓒ모바일 이투뉴스 - 실시간·인기·포토뉴스 제공 m.e2news.com>