전통적 유가 연동 장기계약→LNG시장가격 연동 계약

단기거래 비중 증가…지난해 LNG 총거래량의 약 32%

[이투뉴스] 글로벌 LNG시장에서 초과공급 상황이 지속되면서 계약방식이 점차 유연해지고 있는 것으로 나타났다. 이처럼 공급이 수요를 초과하는 상황이 중장기적으로 지속될 경우 글로벌 LNG시장은 한층 더 유연한 시장이 될 것이라는 분석이 나온다.

불확실한 시장 상황을 반영한 계약기간의 단기화, 구매량의 소량화, 단기거래량의 증가, 시장자유화에 따른 계약 유연성 요구 증대 등으로 글로벌 LNG시장이 앞으로 전통적인 장기계약 시장에서 지역 간 연계성이 높고 유연화 된, 상업적인 거래시장으로 바뀌어나갈 가능성이 높아진 것이다.

하지만 유연화 된 LNG시장은 시장가격의 불안정성을 키울 수 있다. 특히 향후 시장가격에 연동하는 장기계약이 일반화될 경우 가격 리스크 관리가 한층 더 중요해질 것으로 판단된다.

서정규 에너지경제연구원 가스정책연구팀 선임연구위원이 작성한 ‘최근의 LNG수급동향과 계약방식 변화’ 리포트에 따르면 미국, 호주 등지에서 LNG공급량이 크게 늘어나면서 최근 글로벌 LNG시장은 공급이 수요를 초과하는 상황이다.

중국을 비롯한 신규 수입국들의 수요 증가에도 불구하고 전통적으로 주요 LNG수입국인 일본, 한국, 대만 등의 수요가 정체돼 총수요는 증가세가 둔화되는 것으로 나타나고 있다. 그러나 신규 LNG수입국이 지속적으로 증가하고, 유럽이 잉여물량을 흡수하면서 2019∼2022년에 글로벌 LNG수요는 연간 4% 가량 증가할 전망이다.

지속적인 수요 증가로 2023년경에는 현재의 과잉공급 상황이 어느 정도 해소될 것으로 예상되지만, 최근 신규 LNG프로젝트의 최종투자결정이 늘어나면서 2025년 이후에는 또 다시 공급과잉 상황이 빚어질 가능성이 높다.

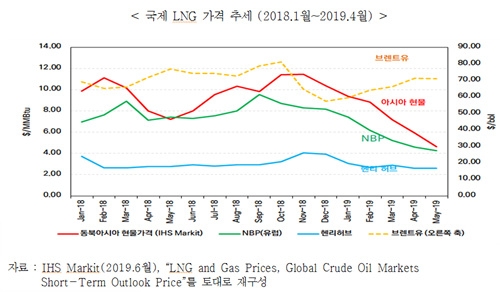

초과공급 상황에서 LNG 현물시장 가격은 하락하며, 유가와 연동한 기간계약 가격과의 격차는 점점 더 벌어질 수밖에 없다. 시장 참여자들이 전통적으로 장기계약에 적용해 오던 유가연동 가격을 LNG시장 가격으로 대체하도록 유인하고 있는 셈이다.

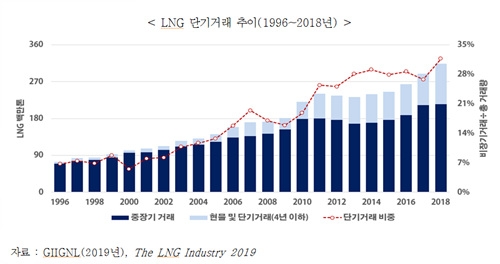

최근 도착지 제한 완화뿐만 아니라 포트폴리오 사업자와 거래사업자의 등장으로 단기거래 비중은 증가세를 나타낸다. 여기서 말하는 단기거래는 4년 이하의 단기계약 거래와 3개월 이내에서 소비지 도착하는 거래계약으로 정의되는 현물거래를 포함한다. 지난해 글로벌 LNG 총거래량에서 단기거래의 비중은 약 32%에 달한다.

2009∼2012년에 가스시장 자유화가 진행된 유럽에서는 미국産 셰일가스가 현물거래용으로 대량 유입되면서 현물시장의 유동성이 커지고, 결국에는 기간계약 가격이 현물시장 가격에 연동되는 방식으로 계약방식이 변화했다.

아시아지역 가스시장은 자유화 정도가 서유럽에 비해 덜하지만, 국제 LNG수급 상황 변화로 원유와 가스 가격간의 비동조성이 지속될 경우에는 시장가격에 근거한 계약방식 비중이 늘어날 가능성이 높다.

장기계약에서 유가연동 가격결정 방식을 대체할 대안으로는 미국 가스허브(헨리허브) 혹은 유럽 가스허브(NBP, TTF)에 연동하는 방식, 석탄과 같은 대체상품 가격에 연동하는 방식, LNG 현물가격 지표(JKM 등)에 연동하는 방식 등이 거론되고 있다.

시장자유화가 미진해 역내 현물시장 형성이 어려운 아시아지역 구매자들은 중단기적으로 주요 생산국 혹은 소비국의 현물가격(HH, TTF, NBP 등)이나 가격정보기관이 평가하는 가격지표(JKM)를 활용하는 방안에 대해 높은 관심을 보일 것으로 예상된다.

그러나 아직까지는 유동성 부족, 가격 리스크 등을 이유로 이들 지표 도입을 꺼리는 구매자가 다수이다. 아울러 단기거래에서는 입찰방식에 대한 선호가 시장지표 활용을 제약하는 요인이 되고 있다.

채제용 기자 top27@e2news.com