줄어든 수요에 후퇴하는 석유산업…10년 간 성장정체 예측

악전고투 중인 국내 정유사, 1분기 영업손실 3조원 달할수도

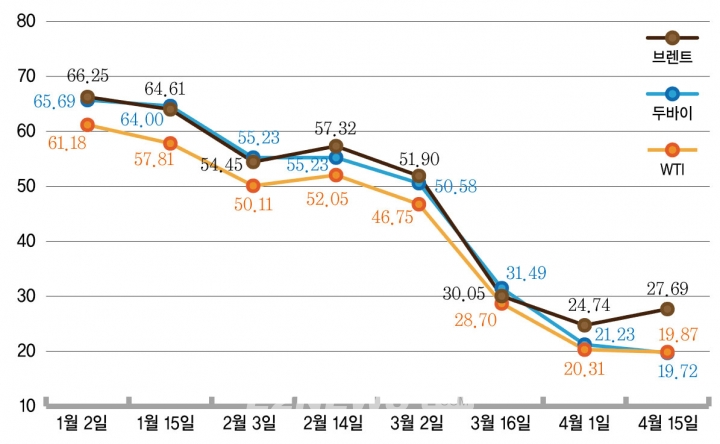

[이투뉴스] 올해 글로벌 석유시장은 코로나19 확산에 따른 전례없는 석유수요 감소가 기름값을 빨아들이는 블랙홀로 작용하고 있다. 코로나19가 중국을 넘어 미국, 유럽, 중동, 아프리카 등 세계로 확산하면서 60달러 중반에서 거래되던 국제유가는 4월 말 현재 10달러대까지 폭락했다.

국제에너지기구(IEA)는 코로나19가 본격적으로 확산하기 전인 1월 발간한 석유시장 전망보고서에서 올해 석유수요가 전년대비 119만배럴 증가한 하루 1억145만배럴에 이를 것으로 전망했다. 그러나 4월 월간보고서에서는 올해 세계석유수요가 전년대비 하루 930만배럴 감소해 9215만배럴에 불과할 것이라고 의견을 수정했다. 이는 1년으로 계산하면 336억배럴로 기존대비 34억배럴 줄어든 양이다. 특히 4월 석유수요는 하루 7040만배럴로 전년대비 2900만배럴 감소해 1995년 수준에 그칠 것으로 내다봤다.

석유수요가 줄면서 석유산업 역시 악영향을 미치고 있다. 올해 정제처리량은 코로나19로 인한 정유사 가동 감소로 심각한 수준까지 떨어졌다. IEA는 정유사 정제처리량이 지난해 대비 760만배럴 떨어진 하루 7430만배럴로 예상했다. 전세계 정유사는 2분기에도 광범위한 가동중단을 겪을 전망이다. 또 글로벌 석유수요는 10년 동안 성장이 정체될 것이라고 예측했다. 반면 정유공장 가동 감소에도 제품재고는 여전히 하루 600만배럴씩 꾸준히 증가할 것으로 내다봤다.

문제는 지금도 축적되고 있는 재고다. IEA는 올 상반기 하루 120만배럴의 재고가 쌓이서 몇 주 안에 선박, 파이프라인, 저장탱크 등 압력이 가해질 것으로 내다봤다. 물론 이것은 매우 광범위한 가정이며 상황은 장소에 따라 다르다고 부연했다.

◆“석유수요 2022년까지 회복 못한다” 비관론 제기

이 같은 문제를 해결하기 위해 최근 OPEC+는 세계 석유시장 안정을 위한 긴급회의를 개최하고 역대 최대규모의 감산을 이끌었다. 이 합의의 이면에는 미국, 사우디, 러시아 삼국의 경제사정이 얽혀있다. 이들 국가의 원유 생산량은 하루 3000만배럴을 상회한다. 지난해 기준 세계 원유생산량의 31%를 차지하는 막대한 양이다.

또 여유생산능력까지 갖춰 글로벌 원유시장의 큰 손이라 할 수 있다. 하지만 그만큼 저유가로 인한 손해 또한 커, 시장점유율을 위해 저유가를 유지하는 것은 큰 손해로 다가왔기에 백기를 든 것으로 전문가는 평한다.

OPEC+는 5~6월 970만배럴, 7~12월 760만배럴, 내년 1월~2022년 4월 560만배럴 감산하기로 합의했다. 사우디, 쿠웨이트, UAE 등 중동 3개국은 추가로 200만배럴 감산의지를 표명했으며 미국 등 비OPEC 산유국도 370만배럴 감산하기로 했다.

OPEC+ 감산합의에 더해 OPEC+ 이외 산유국의 감산 및 IEA 전략비축유 구입계획까지 포함하면 실질 감산규모는 1950만배럴에 이를 것으로 추산된다.

다만 이 같은 감산에도 전문가 사이에서는 “석유수요는 2022년까지 평상시 수준을 회복하지 못할 것”이라는 의견이 대두되고 있다. 올해 코로나19 창궐에도 2025년까지 석유수요가 꾸준히 늘 것이라는 IEA의 보고서와는 정반대로 어쩌면 코로나19로 인한 수요감소가 올해를 넘어 내년까지 영향을 미칠 수도 있다는 비관론이다.

◆10달러대까지 주저앉은 유가…위기를 기회로 바꾸기도

각국의 에너지 정보·분석 기관들이 내놓고 있는 어떤 보고서를 보더라도 세계 석유수요 감소는 기정사실이다. 수송용 연료인 항공유 감소가 크게 줄어들고 휘발유와 경유도 줄어들 것으로 보인다.

1월 60달러 이상 호가하던 올해 국제유가는 코로나 확산에 따라, 특히 3월 이탈리아 코로나19 확진자 수가 후베이성을 제외한 중국대륙 확진자보다 많은 것으로 확인되면서 급격하게 떨어졌다. 4월말 현재 국제유가는 충분하지 못한 OPEC+ 감산합의와 글로벌 원유저장공간 부족 문제로 인해 10달러대까지 주저앉은 상황이다.

석유 메이저와 독립계 정유사들은 이미 계획했던 투자의 재검토와 투자비 회수도 고려하고 있다. 우드맥킨지에 따르면 올해 석유메이저는 탐사부문에서만 최소 25억달러(4조425억원)의 예산을 삭감할 예정이다. 이는 전체 탐사비 지출 예산 103억달러(12조5351억원)의 25%에 달하는 금액이다.

반면 이 기회를 틈타 가치가 폭락한 셰일기업을 인수하는 석유메이저가 나올 것이라는 전망도 대두된다. 셰일오일은 배럴당 40~50달러 선으로 채굴원가가 높아 저유가 상황에서는 버티기 어렵다. 이에 엑손모빌의 대런 우즈 CEO가 “특별한 가치를 가져오는 매입기회가 있으면 거래에 참여할 것”이라며 “시간은 우리편이기 때문에 상황을 더 지켜볼 것”이라고 밝히는 등 셰일기업의 가치가 하락하면 싼 가격에 인수하겠다는 석유메이저 임원진의 발언이 늘고 있다.

파이낸셜타임즈에 따르면 사우디의 실권자인 무함마드 빈 살만 왕세자 역시 자산 3200억달러(394조원)를 투자해 로열더치셸, 토탈, 렙솔, 에니, 에퀴노르 등의 주식을 대규모로 사들였다. 저유가를 짭짭한 투자기회로 노리고 있는 것.

중국이 코로나19에서 재기하는 것으로 이 위기를 타개할 수 있을 것이라는 시각도 있다. 가장 처음 코로나19를 앓고 봉쇄된 세계제조업의 중심지 중국이 되살아나면서 세계경제와 석유수요 회복의 바로미터가 될 것이라는 해석이다. 세계 2위 석유소비국인 중국의 부활에 달린 것이다.

로이터에 따르면 중국 정유사들은 4월부터 정제처리량을 10% 늘릴 계획이다. 시노펙이 3월 하루 310만배럴에서 4월 450만배럴로 정제처리량을 상향하고 페트로차이나도 276만배럴에서 292만배럴로 올린다. CNOOC는 가동률을 9% 내렸던 후이저우시 설비의 가동률을 100%로 상향할 예정이다.

김정현 교보증권 연구원은 이 같은 중국의 가동률 상향이 유가상한선 배럴당 130달러, 하한선 배럴당 40달러로 결정돼있기 때문이라고 설명했다. 현재 유가가 25달러를 하회하고 있음에도 기준 하한이 40달러이기 때문에 소매판매가격은 추가하락하지 않는 것.

그는 “중국정부는 에너지 과소비를 막기 위해 가격 급락을 원하지 않는다”며 “미국과 달리 유권자의 눈치를 보지 않아 에너지가격 상승에 따른 정치적 부담도 없다”고 사태를 풀이했다.

◆정유4사 1분기 실적 하향세 전망, 산업구조 혁신 필요한 때

우리 정부가 국내 석유업계의 코로나19 대응을 위해 눈을 돌린 것은 3월이다. 당시 산업부는 한국석유공사, 에너지경제연구원 등과 국제유가 대응반을 가동하기로 했다. 대응반은 국제 및 국내유가 동향과 업종별 영향을 점검하면서 필요한 방안을 도출하기 위해 회의를 거듭했다.

이윽고 이달 7일 본격화 되는 국내 석유업계 매출감소 대응을 위해 산업부는 9000억원 규모의 석유수입·판매부과금 징수유예를 결정했다. 이에 따라 석유수입·판매부과금을 납부하는 원유, 석유제품, LNG수입 정유사, 석유화학사, LNG수입사 등 54개 석유사업자의 석유수입·판매부과금 징수를 6월까지 90일간 유예했다.

산업부는 3개월 동안의 징수유예를 통해 9000억원 규모의 납부부담 완화효과가 있을 것으로 추산했다.

이같은 정부의 노력에도 정유사들은 악전고투하고 있는 것이 현실이다. SK이노베이션, GS칼텍스, 현대오일뱅크, S-OIL 정유4사 1분기 실적은 줄줄이 하향세를 기록할 전망이다. SK이노베이션은 영업손실 7326억원 적자, S-OIL은 4774억원 적자 등 전자전환이 예상된다. GS칼텍스와 현대오일뱅크를 포함한 이들 4사의 영업손실 규모가 최대 3조원에 달할 것이라는 전망도 나오고 있다.

최근 SK에너지는 울산CLX 내의 적정재고량인 850만배럴을 넘어선 1200만배럴의 원유재고가 남는 상황으로 알려졌다. 생산은 줄었지만 장기계약에 따라 유조선이 계속 들어오는 탓이다. 업계 1위인 SK에너지는 가동률을 85%까지 낮췄고 GS칼텍스와 현대오일뱅크, S-OIL은 정기보수 시기를 앞당겼다.

지난 몇 년간 떠들썩했던 VRDS 등 고부가가치 사업의 성과도 예상처럼 쉽게 나오지 않다. 코로나19로 인해 해운 물동량이 줄면서 저유황유 수요가 급감했기 때문. 저유가 상황에서 화학사업이 매출을 지탱하는 구조가 한동안 이어져 왔지만 이는 사업다각화의 일환일 뿐이다.

코로나19 사태가 단기간에 끝나지 않을 것이란 분석이 지배적이다. 글로벌 석유시장은 물론 국내시장에 닥친 위기도 더 심각해질 가능성이 높다. 많은 전문가들은 외부상황에 흔들림 없는 산업경쟁력 확보를 위해 산업구조 혁신이 필요한 때라고 지적했다.

김진오 기자 kj123@e2news.com