한국LNG벙커링산업협회, ‘IEA 가스시장보고서’ 인용

지난해 LNG무역량 5.5% 증가한 반면 금액 2배 늘어

[이투뉴스] 올해 전 세계 LNG무역량은 공급량 증가와 유럽 및 아시아 지역의 수요 회복세에 힘입어 4.3% 정도의 증가세를 나타낼 전망이다. 다만 러시아 통제와 중국경제 회복세 등 변수가 많아 시장가격은 불안정할 것으로 전망됐다. 거래물량은 5.5% 증가한 반면 금액은 2배 증가한 지난해 동향과 비슷할 것이라는 예측이다.

한국LNG벙커링산업협회는 국제에너지기구(IEA)의 ‘2023년 1분기 가스시장보고서(Gas Market Report, Q1-2023)’를 인용해 올해 유럽의 LNG수요가 사상 최고치인 180bcm에 달하고, 지난해 감소세였던 아시아 수요가 완만히 회복될 것으로 전망했다.

LNG 수출의 경우 올해 신규 액화시설 추가 투입이 부진함에도 불구하고 1분기에 20bcm의 미국 프리포트 터미널의 완전 가동 등에 힘입어 세계 LNG 공급량 증가율 4.3%를 달성하는데 무리가 없을 것이라는 전망이다.

그러나 LNG 거래 가격 측면에서는 올해도 지난해와 같이 불안정한 요인이 큰 것으로 분석됐다. 지난해의 경우 전 세계 가스 소비량이 약 1.6% 감소했음에도 시장은 가격 때문에 요동쳤다. 지난해 전 세계 LNG무역량은 종전보다 다소 둔화된 5.5% 증가에 그쳤지만 LNG무역금액은 4500억 달러로 전년도 2300억 달러 대비 2배 증가했다.

보고서에 따르면 유럽이 러시아 가스 공급 급감을 LNG 수입 증대로 상쇄함에 따라 유럽의 천연가스 가격과 아시아의 LNG 현물가격은 2022년에 사상 최고치로 치솟았다. 유럽의 천연가스 선물 가격인 TTF는 지난해 MBtu당 평균 40달러 이상을 기록해 2016년과 2020년 사이 5년 평균의 약 8배에 달했다. 아시아 LNG 현물가격도 같은 흐름을 보여 연평균 MBtu당 34달러를 기록함으로써 2016년과 2020년 사이 5년 평균의 5배에 이른다.

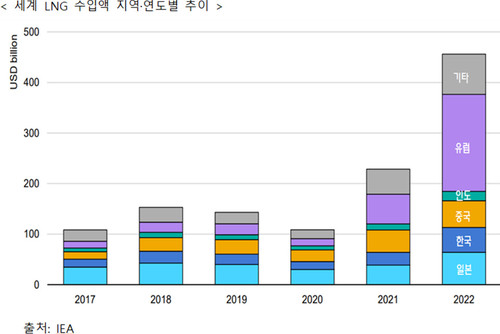

이에 따라 2021년과 비교해 2022년 LNG수입은 유럽의 경우 물량이 63% 증가했으나 금액은 3배 증가한 1900억 달러로 추정되고, 한국과 일본은 물량이 2% 감소했으나 금액은 80% 증가한 1150억 달러에 육박했다. 중국은 물량이 21% 감소했음에도 불구하고 금액은 거의 20% 증가한 500억 달러 상회 수준을 나타냈다.

지난해 유럽의 LNG수입량은 66bcm 늘어나 증가율 63%를 기록했다. 이 증가분의 약 3분의 2인 43bcm은 미국이 공급했고, 나머지 3분의 1은 아시아 등 수요 감소분이 전환되어 공급됐다. 전환된 주요 공급물량을 보면 카타르 5bcm, 이집트 5bcm, 노르웨이 3bcm, 앙골라 2bcm, 러시아 연방 2bcm 및 트리니다드 토바고 2bcm 등이다.

지난해 세계 LNG 공급 증가율은 5.5%로 상대적으로 완만한 추세를 나타냈다. 세계 최대 LNG 터미널 중 하나인 미국 프리포트가 예상보다 오랜 기간 가동이 중단된 데다 알제리, 나이지리아, 말레이시아, 호주 등 전통적 공급설비에서 기술적 문제와 성능 저하가 빚어졌기 때문이다. LNG 공급물량 측면에서는 카타르와 호주가 주요 수출국이었고 미국이 바짝 뒤를 이었다. 카타르 수출은 3% 증가한 반면 호주의 수출은 정체했다. 북미의 LNG수출은 지난해 11% 증가했다.

건설비 상승과 계약 재협상 등으로 투자 활동도 더뎠다. 이는 중국을 제외한 잠재적 구매자들이 장기적인 수요 불확실성, 높은 가격 및 탈탄소화 목표에 직면하여 새로운 LNG 계약을 체결하는 것을 계속 꺼렸기 때문이다. 지난해 미국의 2개 대형 프로젝트(Plaquemines 및 Corpus Christi Stage 3)와 말레이시아 소형 부유식 LNG프로젝트(ZLNG Sabah)가 최종 투자승인(FID)이 이뤄졌는데, 그 합계 물량은 34bcm으로 2021년 신규 투자액의 3분의 1 수준이다. 다만 북미의 여러 지역과 카타르의 노스 필드 사우스 확장을 포함한 상당수 투자 프로젝트의 타당성 검토가 최종 결정을 앞두고 상당한 진전이 이뤄져 2023년 투자 전망 기상도는 한층 밝아졌다.

유럽은 2022년 이래 약 130bcm에 달하는 LNG 수입 설비를 신규 확충하기 위한 투자를 결정했다. 여기에는 20여개의 부유식 저장·재기화 설비(FSRU) 프로젝트가 포함된다. 130bcm 중 20bcm 용량의 설비들은 지난해 말 완료됐으며, 올해 독일 23bcm, 이탈리아 10bcm, 벨기에 8bcm 등 총 50bcm 물량의 건설이 진행 중이다.

이에 따른 LNG운반선 발주도 강세다. 지난해 165건이 발주돼 2021년에 비해 130% 증가하며 사상 최고치를 기록했다. 이는 신조선가 상승을 불러와 LNG 신조선가는 2021년 말 2억 달러 대에서 2022년 말 2억5000만 달러 이상으로 늘어났다. 이로 인해 중국업체들의 활동 폭이 넓어져 중국 조선소들은 지난해 전년도 보다 5배 이상 증가한 57척의 LNG조선을 신규 주문받았다.

지난해 지역별 천연가스 수요를 살펴보면 유럽은 전년대비 13% 감소했다. 온화한 겨울 날씨와 함께 생산 축소 및 소비 절약 등 강력한 정책 대응에 따른 결과다. 아시아 지역의 가스 수요는 높은 가격, 중국의 코로나 관련 규제 및 동북아의 온화한 날씨 등으로 인해 2% 줄었으며, 중국의 가스 소비는 1% 감소했다. 일본은 지난해 LNG 유입량이 3% 줄었지만 세계 최대 LNG 수입국으로 복귀했다. 북미의 천연가스 소비량은 발전용 수요와 캐나다의 발전·산업용 수요 확대에 기인해 4.4% 늘었다.

◆중국 경제 회복세가 올해 LNG시장의 변수

이 같은 분석을 토대로 IEA는 올해도 가스 수요는 지난해와 비슷한 흐름을 유지할 것으로 예측했다. 다만 러시아의 향후 조치와 에너지가격 변동의 경제적 영향 측면에서 불확실성이 크다고 진단했다.

천연가스 가격은 아직 역대 높은 수준이기는 하지만 최근 몇 달 동안은 하락세를 나타내고 있다. 그러나 아시아, 특히 중국에서 LNG에 대한 수요가 증가한다면 이러한 하락세가 바뀔 수 있다는 판단이다. 세계 최대 천연가스 수입국으로서 중국은 작년 내내 국내 수요를 억제했던 코로나 규제를 최근에 풀었다.

중국의 LNG 수요는 올해 증가율 10%대로 잠정 추정되지만 변수가 많다. 극단적 시나리오에서는 LNG 가격이 계속 하락하고 중국 경제가 빠르게 회복된다면 중국의 새로운 수요 증가율이 35%에 달할 수 있다. 이 경우 국제 LNG 시장의 치열한 경쟁이 한층 격화될 것이고 LNG 가격은 작년 여름과 같은 감당하기 곤란한 수준으로 되돌아 갈 것이라는 우려다. 특히 유럽의 LNG 도입 상황이 복잡해져 세계 LNG시장에 미치는 영향은 한층 더 커질 것이라는 예측이다.

채제용 기자 top27@e2news.com