상반기 전망치보다 940만배럴 감소…원료용 석유수요 증가율 감소 영향

|

글 싣는 순서 2. 최종에너지 |

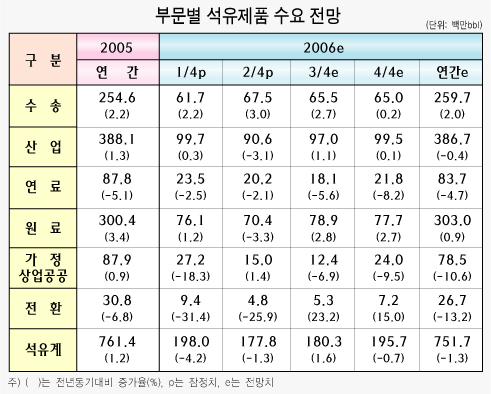

올해 국내 석유제품 수요는 고유가의 지속 세계 석유화학 경기의 하강과 산업 및 전환부문 연료 대체의 영향으로 지난해 보다 1.3% 감소한 7억5170만배럴이 될 것으로 예상된다.

이는 상반기 전망수치보다 940만배럴 하락한 것으로 원료용 석유수요의 증가율 감소가 더 크게 나타나면서 전망수치가 낮아졌기 때문이다.

김수일 에너지경제연구원 연구원(박사)은 "석유화학 경기의 하강과 고유가로 인한 비용부담으로 원료 수요의 증가율이 크게 떨어졌다"며 "전반기 수요량 감소가 커 연간 석유수요는 크게 감소할 것으로 보인다"고 밝혔다.

◆석유제품 소비 동향=올해 상반기에는 고유가가 지속되면서 산업 원료유에 대한 소비가 감소하고 가정·상업·공공 부문과 전환부문의 에너지대체가 크게 발생해 전년 동기대비 2.9% 감소한 3억7580만배럴의 석유제품을 소비한 것으로 나타났다.

김연구원은 "석유화학사들의 정기보수가 2/4분기에 집중되면서 원료유인 납사의 소비가 크게 감소했다"며 "따라서 산업부문의 소비가 감소한 것이 가장 큰 특징"이라고 말했다. 또 "상반기 전체로는 수송을 제외한 나머지 부문 모두에서 석유 소비가 감소해 총 석유소비는 2.9% 감소한 것으로 나타났다"고 덧붙였다.

그는 "특히 수송부문의 경우 고유가의 지속으로 휘발유의 소비가 크게 감소했으나 수송경유 및 기타 수송용 석유의 소비가 꾸준히 증가해 전년 동기대비 3% 증가한 6750만배럴을 소비했다"며 "산업부문의 상반기 최종석유소비는 1.3% 감소한 1억9020만배럴을 기록했다"고 말했다.

석유제품의 주요 유종별 소비동향을 보면 올해 수송부문의 휘발유 소비와 산업부문의 납사 소비를 비롯해 주요 석유제품 소비가 크게 감소했으나 수송경유와 LPG의 소비가 증가한 것으로 나타났다.

특히 휘발유 수요는 지난해 하반기 이후 유가 상승의 영향이 나타나기 시작해 올해 1/4분기 0.1%, 2/4분기 3.2%의 소비감소를 보인 반면 수송용 경유는 상반기 3.9% 증가했다. 김연구원은 "수송용 경유가 고유가와 경유가격의 상대적 상승에도 불구하고 내수경기 회복과 경유차량의 신규등록대수 증가 등 수요증가요인으로 인해 증가한 것으로 보인다"고 설명했다.

그는 "액화석유가스(LPG)는 전환 부문의 소비가 크게 감소했으나 수송용을 비롯해 산업용 LPG 수요가 증가해 상반기 평균 3.7% 증가한 4710만배럴을 소비했다"고 덧붙였다.

◆수요 전망=올해 석유제품 수요는 석유화학 경기의 하강과 고유가로 인한 비용부담으로 원료 수요의 증가율이 크게 떨어져 7억5170만배럴이 될 것으로 전망된다.

특히 고유가의 영향은 전환부문의 연료대체에 큰 영향을 미칠 것으로 예상돼 지난해보다 1.3% 감소할 것으로 예상된다.

박연구원은 "전화부문에서 3/4분기 이후 증가율이 다소 회복될 것으로 기대되나 전반기 수요량 감소가 커 연간 석유수요는 크게 감소할 것으로 보인다"며 "수송부문의 석유수요 증가가 전체 석유수요 증가의 대부분을 차지할 것으로 예상한다"고 말했다.

그는 "수송부문에서 내수경기회복이 지속될 것이라는 전망에 따라 수송경유의 수요 증가가 지속될 것으로 예상한다"며 "산업활동과 관련이 깊은 수송경유와 수송중유의 증가가 두드러지고 휘발유 및 항공용 석유수요는 감소할 전망"이라고 덧붙였다.

한편 올해 석유제품별 수요는 전화부문 석유수요가 감소하면서 등·경유와 중유수요가 다소 낮아지고 석유화학사의 정기·임시 정비와 세계 석유화학경기의 하강에 따라 납사 수요가 정체될 것으로 내다봤다.

김연구원은 "휘발유는 고유가 지속으로 인해 올해에는 1.0% 감소할 전망"이라며 "반면 수송용 경유는 내수경기 회복이 지속되면서 올해는 연평균 4.4%로 크게 상승할 전망"이라고 말했다.