시장확대 통해 제품가격 및 발전단가 인하로 경쟁력 제고

가격경쟁력 및 사업전략 변화로 2차 구조조정 대비해야

[이투뉴스] 세계 신재생에너지산업은 각 국가의 지원으로 2010년까지 호황을 맞았으나 이후부터 2013년까지 공급과잉에 따라 1차 구조조정을 거친 후 현재 안정기에 접어든 상태다.

이 같은 안정기 속에서도 신재생에너지산업에 대한 투자는 매년 늘어나 작년에는 3180억 달러를 기록했고 올해는 전년 대비 5%가 더 많은 3300억 달러로 사상 최고치를 경신할 전망이다. 특히 기후변화 대응 이슈 등으로 성장 동력이나 투자요인은 강화되는 추세다.

한국수출입은행에 따르면 태양광 시장은 작년과 올해 2년 연속 호황세가 지속됐다. 전체 태양광 수요 중 64%를 차지한 중국, 일본, 미국의 약진이 두드러졌기 때문이다. 환경오염 이슈를 가진 중국이 수요 면에서 큰 폭의 성장세를 띄고 있다.

신재생에너지 시장조사기관 NPD 솔라버즈의 전망을 살펴보면 세계 태양광시장은 올해 신규 설치용량이 5만3165MW로 내년께 6만2450MW, 2017년 7만1131MW, 2018년 7만8674MW로 누적 설치용량만 44만8535MW에 달할 예정이다.

풍력시장도 큰 폭의 성장세가 기대된다. 네비겐트 리서치가 작성한 BTM 윈드 리포트를 살펴보면 세계 풍력발전설비 설치용량은 올해 42만8233MW이고 2019년에는 61만7928MW까지 늘어날 것으로 전망했다. 특히 동남아시아지역이 매년 전 세계 신규 풍력설비 설치량의 40%이상을 차지하며 큰 폭으로 성장할 것으로 예측했다.

◆공급증대가 발전단가 하락으로

이 같은 시장 확대는 공급 증대를 통해 제품가격 하락을 야기한다. 설비가격이 하락하면 발전단가를 낮출 수 있다.

한국태양광산업협회에 따르면 폴리실리콘 설비용량 1위 기업인 중국 GCL의 2012년 연간 폴리실리콘 생산량은 3만7055톤, 이듬해 2013년에는 4만9758톤, 작년에는 6만6876톤으로 매년 큰 폭으로 증가했다. OCI도 같은 기간 2만3825톤에서 4만320톤으로 생산량이 껑충 뛰었다.

공급과잉으로 폴리실리콘은 올해 6월 기준 kg당 16달러를 밑도는 수준이다. 올해 폴리실리콘 생산량은 수요분 30만톤을 웃도는 35만톤 가량으로 집계되고 있다. 올 하반기에도 폴리실리콘 가격이 kg당 15달러에서 18달러 사이를 오갈 것으로 전망된다.

태양광 모듈도 2012년부터 작년까지 세계 최고 설비용량 보유 업체인 잉리가 생산량을 2297MW에서 3300MW로 증대했다. 같은 기간 설비용량은 2200MW에서 4000MW로 늘어났다. 트리나솔라도 생산량이 같은 기간 1594MW에서 3287MW로 두 배 가량 커졌다. 마찬가지로 설비용량도 1800MW에서 3800MW로 대폭 늘어났다.

한화큐셀도 같은 기간 생산량이 1000MW에서 같은 기간 1466MW까지 증대됐다. 설비용량도 1300MW에서 3230MW로 두 배 이상 커졌다. 확실한 설비투자가 이어지고 있다. 모듈공급 증대에 따른 가격하락은 예정된 수순이다. 뉴에너지 파이낸스는 태양광 모듈이 올해 W당 0.61달러에서 2020년에는 0.42달러까지 하락할 것으로 전망했다.

이처럼 주요 자재 가격 하락으로 태양광시스템도 덩달아 내려가는 추세다. 태양광시스템은 W당 설비가격이 2010년 4달러에서 2014년 1달러50센트까지 하락했다. 2018년에는 1달러30센트, 2020년에는 1달러 수준이 될 것으로 전망했다.

한편 풍력터빈 제조사들도 최근 신규 터빈 수주가 대폭 늘었다. 베스타스의 2013년 한 해 신규 공급량은 4893MW였고 작년에는 6254MW로 큰 폭으로 증대됐다. 같은 기간 지멘스는 2776MW에서 5068MW로, 중국 골드윈드는 4112MW에서 4624MW로, GE WIND는 2458MW에서 4624MW로 대부분 상위 기업들이 같은 기간 공급량을 늘렸다.

태양광과 마찬가지로 공급이 확대되며 풍력시스템도 이미 W당 가격이 1달러 미만으로 내려갔다. 2009년에는 W당 1달러60센트에서 작년에는 90센트, 2016년 80센트, 2020년에는 70센트로 빠르게 가격 경쟁력을 가져갈 것으로 전망된다.

중요한 점은 대표 신재생원인 태양광·풍력시스템의 가격 하락으로 발전단가가 2020년 안에 석탄이나 가스발전 단가와 같은 수준으로 내려갈 것이라는 것이다.

작년 에너지원별 발전단가를 비교하면 kWh당 석탄 60원, 가스 70원, 원자력 120원, 태양광 140원, 풍력은 90원 수준이었다. 하지만 2020년에는 석탄 80원, 가스 80원, 원자력 130원, 태양광 80원, 풍력 70원 가량이 점쳐지는 상황이다. 우리나라도 2020년께 태양광 발전단가가 그리드패리티 수준에 도달할 것으로 전망된다. 시장 확대에 따른 공급증대가 발전단가 하락으로 이어지고 있다.

◆미약한 국내 내수 시장이 문제

공급증대로 제품가격이 내려가고 발전단가를 낮추는 선순환을 작동시키려면 우선 시장이 있어야 한다. 그러나 우리나라는 협소한 국토와 낮은 전기요금으로 신재생에너지 보급여건이 열악하다는 평가를 받고 있다.

전력거래소가 작성한 8월 기준 REC거래동향 리포트를 살펴보면 설비용량 기준으로 2012년 도입된 신재생에너지공급의무화(RPS)내 전체 신재생에너지설비는 4190MW로 이중 태양광이 1930MW, 비태양광이 2260MW로 비태양광 비중이 약간 더 많다.

하지만 비태양광에서 수력(1720MW)의 비중이 76%로 풍력(250MW)이 11%를 차지하고 연료전지(150MW)나 바이오(60MW)등이 소소히 뒤를 잇고 있다. 풍력발전 설비용량 중 절반은 올 상반기에 136.95MW가 늘어났다. 2012년 RPS 제도 도입 이전 보급된 풍력설비 설비용량을 더하면 현재 보급된 설비는 약 700MW가량이다.

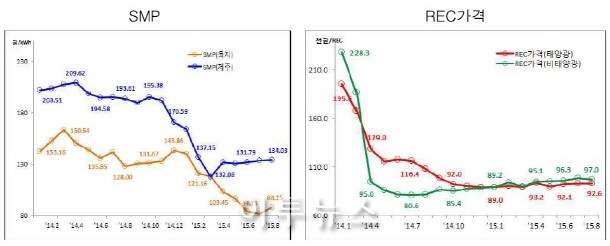

투자에 영향을 미치는 주요 수입원인 전력시장가격(SMP)과 신재생에너지 공급인증서(REC)가격은 작년 대비 큰 폭으로 하락했다. SMP는 육지 기준으로 작년 1월 kWh당 평균 142.61원에서 같은 해 3월 162.99원으로 정점을 찍고 소폭의 등락을 반복하다 올해 5월 96.31원, 6월에는 84.13원으로 80원대까지 하락했다.

전력거래소에 따르면 SMP의 주된 하락 요인은 전체 연료 중 SMP를 결정하는 비율이 93.9%로 가장 높은 LNG의 열량 단가가 낮아졌기 때문이다. 지난 8월 LNG는 전년 같은 달 Gcal당 7만7289원 대비 32.4%가 하락한 5만2152원이었다. 이 때문에 업계에서는 LNG처럼 신재생에너지와 전혀 연관 없는 에너지원을 기반으로 한 신재생에너지비용 보전체계에 대해 논란이 일고 있다.

현물시장 REC흐름을 살펴보면 태양광은 작년 1월 REC당 19만5571원으로 시작해 올해 1월 8만8962원으로 최저점에 도달했다가 최근 9만2000원대 수준에 머물고 있다. 비태양광은 작년 1월 22만8303원에서 작년 7월 8만601원까지 떨어졌다가 현재 9만 원대 중반에서 소폭의 등락을 거듭하고 있다.

국내 태양광산업은 이처럼 협소한 내수시장으로 산업생태계가 안정되지 않은 상태이며 중국과 경쟁에서 밀리고 있다. 한국수출입은행 보고서에 따르면 작년 기준으로 중국 태양광산업의 가격경쟁력을 100으로 봤을 때 국내 제품의 가격경쟁력은 75정도이며, 기술력은 이미 비슷한 수준인 것으로 분석했다.

국내 전체 모듈 생산용량이 중국 1개 업체와 비슷한 3.5GW에 불과하다. 그나마 내년 RPS시장 통합에 따라 국내 태양광시장이 기존 400MW규모에서 1025MW로 두 배 이상 확대될 것이라는 한 가닥 변수에 희망을 걸고 있다.

국내 풍력시장은 올 상반기에 설비용량 기준으로 136.95MW가 설치됐다. 국내 풍력설비가 100MW를 넘긴 사례는 올해가 유일하다. 작년에 육상풍력 입지규제가 완화되면서 설치량이 대폭 증가한 게 주요 원인이다. 이는 2012년 RPS도입 이후 설치량의 절반에 해당하는 양이다.

특히 전체 725MW규모의 국내 풍력설비 설치량 중 국산제조사의 제품이 320MW를 차지하는 등 꾸준히 점유률을 높여왔다. 지난 수년간 가격경쟁력이나 성능 면에서 많은 진전을 보였다. 초기 베스타스가 독점하다시피 했던 시장의 모습과 많이 달라졌다.

하지만 워낙 시장 확대에 탄력이 붙지 않자 최근 국내 제조사들의 이탈이 갈수록 심해지고 있다. 특히 대우조선해양, 삼성중공업 등 기업들이 잇따라 사업을 철수하는 등 국내 풍력산업의 앞날이 불안하다. 이미 올해 설치된 풍력발전기 58기 중 20기 이상을 알스톰이나 지멘스같은 외국 회사가 수주했다.

◆가격경쟁과 사업전략 변화가 중요

한국수출입은행에 따르면 2010년을 기점으로 공급과일이 극심해지면서 주요 태양광 기업들의 사업전략이 원가경쟁력 확보를 위한 수직계열화가 아닌 수요기반 확보를 위한 다운스트림분야로 통합되고 있다.

태양광산업에서 발생하는 부가가치 중 제조·시공분야가 각각 10%씩 차지하고, 나머지 80%가 사업 개발 및 금융과 운영에서 발생한다. 중국 업체의 경우 생산한 모듈판매 비중을 줄이고 자체 프로젝트사업 운영에 제품을 투입하고 있다. 이 같은 추세는 발전단가 하락에 따른 운영수익 및 금융조달의 이점과 발맞춰 심화될 가능성이 높다.

특히 2010년 1차 구조조정에 이어 2020년께 그리드패리티 도달 이후 2차 구조조정이 올 것으로 전망된다. 공급과잉에 따른 가격경쟁에서 이기고 사업전략 변화를 통해 수익성을 개선하지 않는 한 다가오는 파도를 넘을 가능성은 요원하다. 구조조정 이후 승자가 독식하는 시장에서 생존업체들은 밸류체인을 통해 시장진입장벽을 높여나갈 것으로 전망된다.

최덕환 기자 hwan0324@e2news.com

<ⓒ이투뉴스 - 글로벌 녹색성장 미디어, 빠르고 알찬 에너지·경제·자원·환경 뉴스>

<ⓒ모바일 이투뉴스 - 실시간·인기·포토뉴스 제공 m.e2news.com>