공급 리스크 증가로 비러시아 장기계약과 현물공급 균형 중요

가격 불안정성·신뢰성 저하…중장기 측면서 천연가스 수요 하향

[이투뉴스] 러시아-우크라이나 전쟁으로 빚어진 글로벌 천연가스 시장의 변화는 공급 유연성 옵션을 약화시켰다는 분석이다. 이처럼 구조적으로 낮아진 공급 유연성에 따라 LNG 피크수요 저감 및 수요관리 대응 등 다양한 유연성 옵션 개발이 필요한 것으로 나타났다.

이와 함께 공급 리스크가 증가하면서 공급처 다변화에 따른 장기계약과 현물공급의 균형이 한층 중요해질 것이라는 판단이다. 아울러 천연가스 시장의 가격 불안정성과 신뢰성 저하로 글로벌 천연가스 수요는 중장기 측면에서 하향곡선을 그을 것으로 전망됐다.

또한 에너지 분야의 글로벌 메가트렌드에서 청정에너지 확산은 에너지 수급 불안정성 해소와 동시에 미래 청정에너지 시장을 선점할 수 있는 기회로 작용할 것이라는 기대다.

14일 서울 삼정호텔에서는 한국가스연맹(회장 최연혜 한국가스공사 사장) 주최로 개최된 ‘2023 KGU 에너지 컨퍼런스’가 개최됐다. 이날 발표자로 나선 박진호 에너지경제연구원 가스정책연구실장은 ‘국제 에너지시장 변화와 천연가스 시장 영향’을 주제로 동향을 분석하고, 향후 시장변화를 전망했다.

이에 따르면 2022년 러-우 전쟁으로 빚어진 파장은 최근 일부 완화됐지만 글로벌 천연가스 시장의 구조적 변화는 수년간 지속된다는 점에서 정책 입안자와 시장 참가자 모두 신중한 평가에 나서야 한다.

이제 LNG는 유럽 천연가스 시장에서 새로운 기저 공급의 역할을 맡는다. EU로의 러시아 PNG 공급이 2022~2023년 120bcm 가까이 급격히 감소하며 유럽으로의 글로벌 LNG 흐름이 재구성되면서 기저 공급원로서 LNG의 역할에 변화를 가져왔다. 과거에는 LNG 현물 카고가 한계 공급원이 되었으나, 이제는 LNG가 노르웨이나 북아프리카 PNG와 유사한 방식으로 기저 공급원의 역할을 수행한다는 것이다.

EU의 가스 수요에서 LNG가 차지하는 비중은 2010년대 평균 12%에서 2022년에는 35% 가까이 증가한 것으로 나타났다. 이는 우크라이나 침공 전 러시아 PNG와 유사한 비중이다.

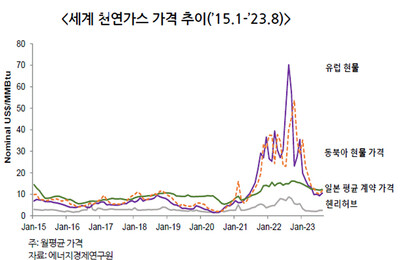

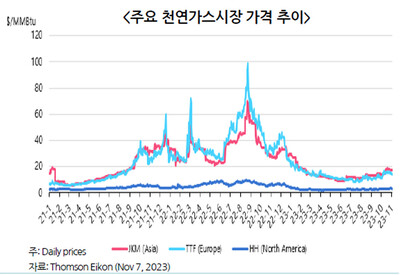

러-우 전쟁 이후 유럽은 새로운 LNG 프리미엄 시장으로 변모했다. TTF는 지난해 아시아 현물 LNG 가격보다 MBtu 당 6달러 높은 가격에 거래되고 있다. TTF 및 기타 유럽 내 가스거래허브가 제공하는 가격 신호는 필요한 양의 유연한 LNG를 유럽으로 유치하는 데 중요한 역할을 수행한다. 올해 6월 말 선도 곡선은 유럽 프리미엄이 향후 몇 년 동안 유지될 것으로 예상되며, 아시아 현물 LNG가격에 대한 TTF의 프리미엄은 2023~2520년까지 평균 0.3달러에 이를 전망이다.

유럽 천연가스 시장에서 장기계약의 중요성은 한층 부각될 것으로 판단된다. 지난 20년 동안 장기계약은 자국 내 생산과 함께 연간 EU 가스 수요의 약 80~90%를 충족시켰다. 러시아의 파이프 가스 계약 미준수로 인해 EU의 현물 조달 의존도가 급격히 높아져 2021년 20%에서 2023년 50% 이상으로 증가했다. 만료된 계약이 갱신되지 않고 신규 계약이 체결되지 않을 경우 현물 점유율은 2030년까지 70% 이상으로 증가할 것으로 예상된다.

이에 따라 중기적으로 현물 시장의 변동성에 대한 유럽 시장 내 공급 위험이 증가할 것으로 예상돼 비러시아 장기계약과 유동적 현물 공급의 균형이 중요해 질 전망이다. 장기계약 비중이 높아지면 잠재적으로 가격 조건과 공급 안정성이 향상될 수 있을 것이라는 판단에서다.

◆ 천연가스 시장에서 균형 시장으로서 중국 역할 확대

지난해 가스 공급 충격 이전에 유럽은 글로벌 가스 시장의 균형을 맞추는 데 핵심적인 역할을 수행해왔는데 지난해 러시아의 급격한 가스 공급 감소는 균형 시장으로서의 유럽의 역할을 크게 약화시켰다.

낮은 현물 조달과 장기 LNG계약의 목적지 유연성 권리 행사를 반영해 중국의 LNG수입이 전례 없이 20% 감소한 것은 유럽 시장으로의 LNG선적 증가를 가능하게 하는 핵심요인이다. 유럽과 달리 균형 시장으로서 중국의 역할은 특히 LNG계약 확보에 있어 중국의 적극적인 역할을 고려할 때 중기적으로 증가할 것으로 예상된다.

중국은 지난 5년간 체결된 전체 LNG판매 및 구매계약의 30%를 차지했으며, 전체 LNG 계약에서 중국의 비중은 2021년 12%에서 2030년까지 25% 수준으로 상향될 전망이다. 이는 LNG 거래 및 글로벌 LNG 흐름 최적화에서 중국 기업의 역할을 강화하는데 작용한다.

하지만 균형 시장으로서 중국의 잠재적인 역할은 이전의 유럽이 제공했던 것과는 차이가 있다. 지난해 말 기준, 중국이 운영 중인 가스 저장 용량은 180억cm로 추산되는데, 이는 중국 연간 소비량의 5%에 불과하다. 이는 EU에서 운영 중인 저장용량이 100bcm으로 연간 가스 수요의 25% 이상을 차지하는 것과 대조적이다.

천연가스 수요의 경우 중장기적 측면에서 하향세가 예상되고 있다. 러-우 전쟁이 촉발한 글로벌 천연가스 수급 변화가 성장에 큰 영향을 미치기 때문이다.

천연가스 가격의 급격한 상승으로 인해 다른 에너지 공급원에 비해 경쟁력이 떨어졌으며, 러시아 PNG의 급격한 공급 삭감으로 인해 '신뢰할 수 있는' 연료라는 인식은 위축됐다.

지난 2020년부터 2024년까지 세계 가스 수요 증가율은 러-우 전쟁 이전 예측에 비해 40%나 감소했다. 2021년 IEA의 가스 보고서는 2020~2024년까지 가스가 350bcm 증가할 것으로 예상했지만 최근 전망에서는 200bcm으로 크게 낮아졌다. 에너지 효율성 제고, 재생에너지 사용 가속화, 가속화된 열의 전기화, 산업에서 천연가스 역할 감소 등이 영향을 미치는 것으로 분석된다.

한편 이번 컨퍼런스에서는 ▶국제 에너지시장 변화와 천연가스 시장 영향(박진호 에너지경제연구원 가스정책연구실장)을 비롯해 ▶해외 자원개발사업 추진현황(백문석 한국가스공사 해외사업개발처장) ▶LNG 마켓 업데이트(마사 오다카 Rystad Energy 수석 애널리스트) ▶LNG 사업 성장성 및 향후 전망(신현돈 인하대학교 에너지자원공학과 교수) ▶탄소중립·녹색성장 비전과 추진전략(송인준 환경부 기후전략과 사무관) ▶Global Energy Transition and Korea’s Policy & Regulatory Approach(파한 아뉴아 Argus Media 컨설턴트) ▶CCUS 핵심기술 및 정책(권이균 한국CCUS추진단장) ▶기후위기 시대의 기후에너지 법정책의 발전 방향(박지혜 플랜1.5 변호사) ▶수소·전기차 인프라 및 기술개발 동향(이호길 한국자동차연구원 수소저장충전연구실 수석)에 대한 주제발표가 이뤄졌다.

채제용 기자 top27@e2news.com