에틸렌·합성수지 등 수익성 개선 지속

합성섬유원료·합성고무 등 가동률 감축

한국석유공사 석유정보센터는 5일 김평중 한국석유화학협회 연구조사본부장이 발표한 ‘석유화학산업의 최근 동향과 하반기 전망’ 보고서를 소개했다.

이 보고서를 통해 김 본부장은 “석유화학의 하반기 생산은 전년대비 3.8% 증가, 내수는 1.7% 증가가 예상된다”며 “에틸렌 및 합성수지는 하반기에도 수익성 개선이 지속될 전망이고 합성섬유원료와 합성고무 등은 최근 2~3년간 중국을 중심으로 설비투자가 크게 증가돼 수급 불균형이 심화됨에 따라 수익성 부진과 가동률 감축이 계속될 전망”이라고 전했다.

그는 “이란 핵협상 타결에 따른 국제유가 변동 가능성, 중국의 증시 폭락 등 경기 불안, 그리스 위기 확대 우려 지속 등 경영환경의 불확실성 확대와 글로벌기업과의 경쟁심화 등으로 석유화학산업 여건이 상반기보다는 좋지 않을 것”이라고 내다봤다.

이런 가운데 이란의 국제 원유시장 복귀는 현재 일일 200만 배럴 수준의 초과 공급이 지속되고 있는 원유 공급과잉 상황을 심화시켜 국제유가 하락 요인으로 작용할 것으로 예상했다.

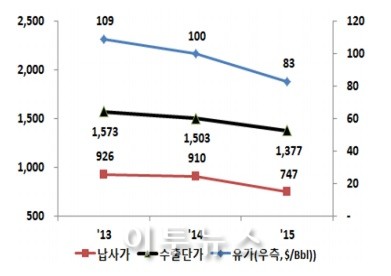

보고서에 따르면 지난해 석유화학산업은 하반기 유가 급락과 경쟁국의 설비 증설, 글로벌 경기 부진으로 어려운 시기를 보냈다. 그러나 올해 중국의 춘절연휴를 기점으로 하향 안정세를 보이고 있는 국제 유가와 나프타 가격, 중국의 수요 증가와 성수기 도래 등으로 상승세로 전환된 에틸렌 등 주요 석유화학제품 가격은 수익성이 개선되면서 회복세를 나타내는 양상이다.

또 이란 핵협상 타결 이후 글로벌 기업들이 이란의 석유 개발 및 석유화학 신증설 프로젝트 참여를 적극 추진하고 있어 중장기적으로는 이에 대한 대응 마련도 필요하다는 분석이다.

그러나 ▶UN안전보장위원회 결의안 채택 ▶미국의회 승인절차 ▶IEA 핵사찰 진행 등 검증과 제재 해제를 위한 절차 준비 등으로 대 이란 제재 해제시점이 내년 상반기로 예상되면서 유가 등 국제 시장영향은 내년 이후로 예상되고 있다.

이번 보고서에는 국제유가가 하반기에는 점진적으로 상승할 것으로 분석됐다. 또 에틸렌을 중심으로 한 세계 석유화학 설비투자도 내년까지는 대규모 신증설이 없어 세계 경제 회복 등 시장여건이 뒷받침될 경우 석유화학 업황은 비교적 좋을 것으로 기대했다.

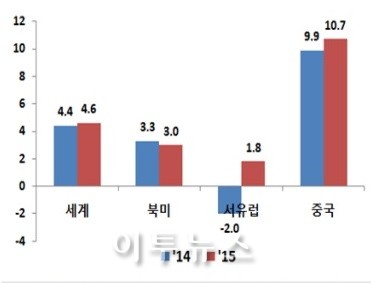

한편 우리나라 석유화학산업은 최근 수익성이 개선되는 모습을 보이고 있다. 중국의 석탄화학과 중동 천연가스, 북미 셰일가스 기반 석유화학 설비의 영향력 확대에도 불구하고 2017년까지 낮은 공급증가로 시황은 호조를 지속할 것으로 예상된다.

2018년 이후에는 중국, 북미의 신규 설비 가동 증가로 중국을 포함한 아시아시장에서 경쟁이 심화될 것으로 예상되지만 최근 저유가 및 글로벌 경기 둔화에 따른 신증설 프로젝트의 연기·취소 확대로 공급과잉 부담은 다소 완화될 것으로 내다봤다.

이주영 기자 jylee98@e2news.com

<ⓒ이투뉴스 - 글로벌 녹색성장 미디어, 빠르고 알찬 에너지·경제·자원·환경 뉴스>

<ⓒ모바일 이투뉴스 - 실시간·인기·포토뉴스 제공 m.e2news.com>