⑫ 산업부 장·차관의 에너지효율에 대한 관심

⑪ 에너지효율화 기술의 실제 성공사례

[이투뉴스/구민회의 EE제이] 그동안 EE제이에서는 에너지효율화의 필요성(3회)과 우리나라에서 에너지효율화 투자가 부진한 이유(4회), 에너지효율에 관한 규제(6회)와 인센티브(7회)에 대해서 알아보았다. 이 과정에서 필자는 에너지효율을 높여야 할 필요성이 분명한데도 우리나라에서 에너지 효율화 투자가 기대에 현저히 미치지 못하는 이유가 규제가 불충분하고 인센티브가 적절치 못한데 있다고 주장해 왔다.

그렇다면 산업체가 에너지효율을 증진시키기 위해서 투자에 적극 나서게 할 수 있는 효과적인 인센티브는 무엇이 있을까? 여러 방안이 있겠지만, 필자는 에너지절약시설 투자 세액 공제제도를 개선할 것을 제안하고자 한다. 지난 7회에서도 다뤘지만 대부분의 투자세액공제 제도는 목표를 달성했는지 확인하기 어렵다는 문제를 가지고 있다. 현행 에너지절약시설 투자세액공제 역시 절약설비 투자로 인한 효과를 평가하지 않고 투자 자체만으로 세액이 공제되다 보니 세액공제 제도를 통해서나 해당 시설 설치로 인하여 실제로 에너지효율이 높아졌는지 파악하기 어렵다.

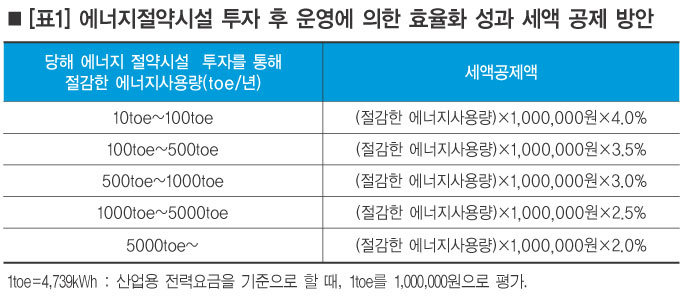

이와 같은 문제를 해결하기 위해서 ‘에너지절약시설 투자 후 운영에 의한 효율화 성과 세액 공제’로 현 세액공제 제도를 확대 개편하는 방안을 고려해보면 어떨까 한다. 이 제도는 현행 에너지절약시설 투자세액 공제 제도(일회성, 투자액 공제비율: 대기업1%, 중견기업 3%, 중소기업 5%)는 그대로 두면서, 시설 투자 이후 이에 따른 에너지절감량이라는 효율화 성과에 따라 추가 공제 혜택을 주는 것이다.

운영 과정에서의 에너지 절감을 성과 목표로 하는 만큼 에너지절감량이 제대로 측정(Measurement 또는 Monitoring)·보고(Report)·검증(Verification)된다는 것을 전제로 하기 때문에 이 세가지 모두를 제대로 이행해야 공제신청을 할 수 있고, 어느 하나라도 이행하지 않으면 기존 절약시설 투자세액 공제 제도 혜택만 받을 수 있다. 효율화 성과 공제는 에너지절약시설을 일정 기간 이상 올바로 운전하여 효율화 성과를 거두도록 독려하는 제도적 역할을 해야 한다. 더불어 새로 사업장에 도입한 시설은 충분한 성능을 발휘하기 위해 안정화 기간이 필요하다는 점도 감안해야 한다. 따라서, 효율화 성과 공제는 일회성 공제로 그쳐서는 안되며 일정 기간(최소 3년에서 5년) 동안 경과를 살펴보면서 진행되어야 한다.

기존 세액공제가 절약시설에 들어간 투자금의 규모에 비례해서 공제 규모가 결정되었다면, 이 제도는 투자액이 아닌 에너지 절감량에 따라 세액을 공제하도록 되어 있어서 비슷한 규모의 투자금이라면 에너지절감량이 보다 큰 대안을 선택하도록 유도하는 장점이 있다. 그리고 측정·보고·검증에는 비용과 시간이 소요되기 때문에 에너지 절감량이 일정 수준 이상이어야 효과가 있다. 여러분께서 이미 잘 알다시피, toe란 에너지 단위는 석유환산톤(ton of oil equivalent)으로서 각종 에너지원 단위를 원유 1ton의 발열량인 107kcal 기준으로 표준화한 것이며 1toe는 원유 1ton, 석탄 2.22ton, LPG 666.67Nm3, 그리고 전기 4739kWh에 해당한다.

그런데 에너지절감량에 따라 세액공제를 할 때에는 1년간 몇 toe의 에너지를 절감하였는지를 금액으로 평가하여 기준을 삼아야 하는데, 1toe는 전기 4739kWh에 해당하므로 1toe의 가치는 현행 산업용 전기요금 등을 고려하여 정하면 될 것이다. 또한 지나치게 과도한 공제가 발생하지 않게 제도를 구성하고, 중소·중견기업에게 혜택이 더 많이 돌아가도록 하며, 일정 수준 이상의 절감량이 발생하는 투자가 충분히 많이 일어나도록 촉진해야 한다.

이를 위해서 현재까지 수행된 에너지진단결과의 사업장 수, 개선안 수, 절감 잠재량과 함께 사업장들의 연간 에너지사용량 등을 고려하여 공제율과 공제구간을 구성하는 것이 바람직할 것이다. 이러한 조건을 바탕으로 아래의 표와 같이 세액공제 방안을 예를 들어 구성해 보았다.

에너지효율화 투자는 계속 이루어져야 한다는 측면에서 볼 때, 효율화 성과 세액공제에 대해서는 일몰규정을 폐지하거나 최소 5년 이상 지속되어야 한다. 이와 함께 앞으로 더욱 면밀한 검토가 필요한 사항은 ①감축량 1toe의 경제적 가치 산정 ②공제율 구간 선정 ③공제기간 결정 ④세액공제 대상이 될 수 있는 최저 에너지 절감량의 설정 ⑤기존 세액공제의 유지여부 ⑥기존 세액공제에서 한정 열거하고 있는 에너지절약시설투자 세액공제 대상설비의 타당성 검토 ⑦예측되는 세수 감소분의 수용 가능성 ⑧최저한세의 적용 배제 여부 ⑨이미 측정·보고·검증이 이루어지고 있는 배출권명세서와 제도 연계 가능성 ⑩측정·보고·검증의 주체와 기관 등이다.

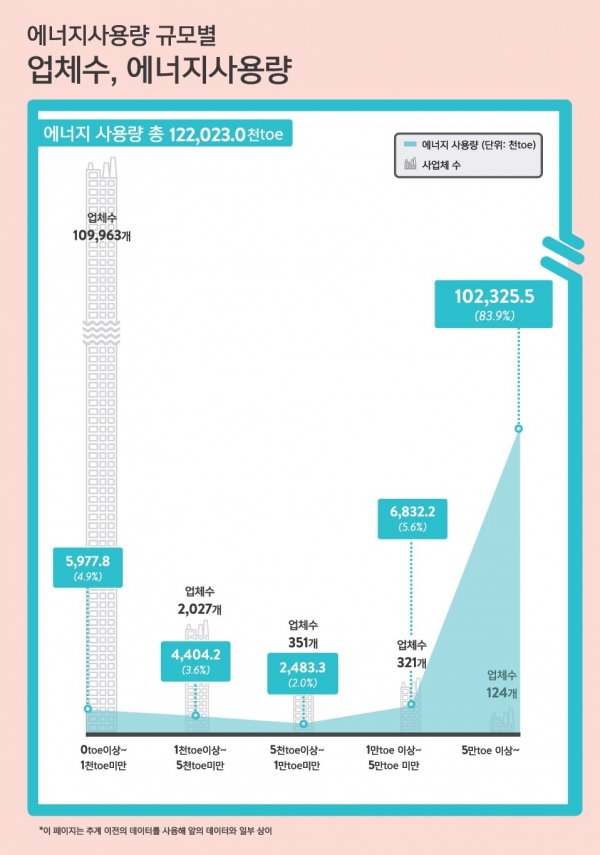

여러 세액공제 제도가 대기업 편중이라는 비판을 많이 받고 있다. 그런데 아래 인포그래픽에서 확인할 수 있듯이 연간 5만toe이상 에너지를 사용하는 에너지초다소비업체는 산업부문 총 11만2786개의 업체 중 124개인 0.1%에 불과하나, 산업부문의 에너지 전체 사용량 중 무려 83.9%나 차지하고 있다.

만약 이 124개 업체들이 에너지 효율화 투자에 적극 나서지 않는다면 나머지 99.9%의 기업들이 에너지효율을 높이고자 노력하더라도 산업부문 총 에너지 사용량을 줄이고 온실가스 배출량을 감소시키는 데에는 한계가 있다. 이런 점에서 볼 때 에너지효율화 관련 세액공제는 에너지를 많이 사용하는 업체들에 초점을 맞추어 이들의 효율향상을 이끄는 방향으로 구성될 수밖에 없는 불가피한 측면이 있다.

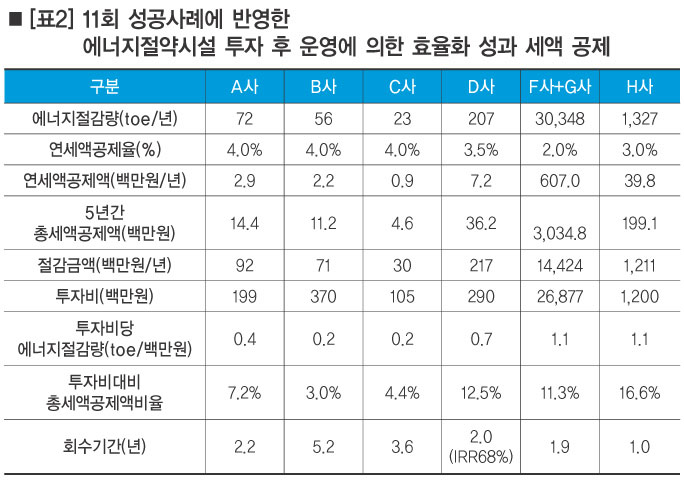

참고로 지난 11회에 소개한 성공사례에 세액공제 대안을 적용한 가상의 효과를 아래 표와 같이 정리하였다. 세액공제 비율에 차이를 두었으며, 절감량에 비례하여 5년 동안 세액공제 혜택을 받는 것으로 가정하였다. 이를 통해 보았을 때 에너지절감량이 큰 투자일수록, 즉 투자비당 에너지절감량이 높을수록 투자비 대비 총 세액공제액 비율이 커진다는 것을 알 수 있다.

구민회 법률사무소 이이(EE, 怡怡) 변호사 gu@eelaw.kr

※ ’구민회의 EE제이’에서 인용한 원문과 통계, 참고 사이트들에 대한 정보는 eelaw.kr 에서 확인하실 수 있습니다

- [구민회의 EE제이⑫] 산업부 장·차관의 에너지효율에 대한 관심

- [구민회의 EE제이⑪] 에너지효율화 기술의 실제 성공사례

- [구민회의 EE제이⑩] 우리 사업장에 맞는 에너지효율화 기술 고르기

- [구민회의 EE제이⑨] 우리 사업장에 맞는 에너지효율화 기술 찾기

- [구민회의 EE제이⑧] 에너지효율화를 향한 출발- 에너지진단 결과의 활용

- [구민회의 EE제이⑦] 에너지효율화를 위한 정부의 역할3- 현재의 인센티브

- [구민회의 EE제이⑥] 에너지효율화를 위한 정부의 역할 2- 현재의 규제

- [구민회의 EE제이⑤] 에너지효율화를 위한 정부의 역할1- 국제적 기준

- [구민회의 EE제이④] 에너지효율화 투자는 왜 지지부진한가

- [구민회의 EE제이③] 산업부문 에너지 효율화의 편익

- [구민회의 EE제이②] 우리나라 산업부문 에너지 효율화의 실상

- [구민회의 EE제이①] 왜 산업부문의 에너지효율화를 이야기하는가

- [구민회의 EE제이⑭] 산업부문의 에너지효율을 높이기 위한 정책 제안 - 규제

- [구민회의 EE제이⑮] 에너지효율을 제대로 이행하자!

- [칼럼] 에너지효율 혁신전략, 2020년 정부예산부터 대폭 반영돼야

- [칼럼] 에너지효율 향상은 언제까지 말뿐일까